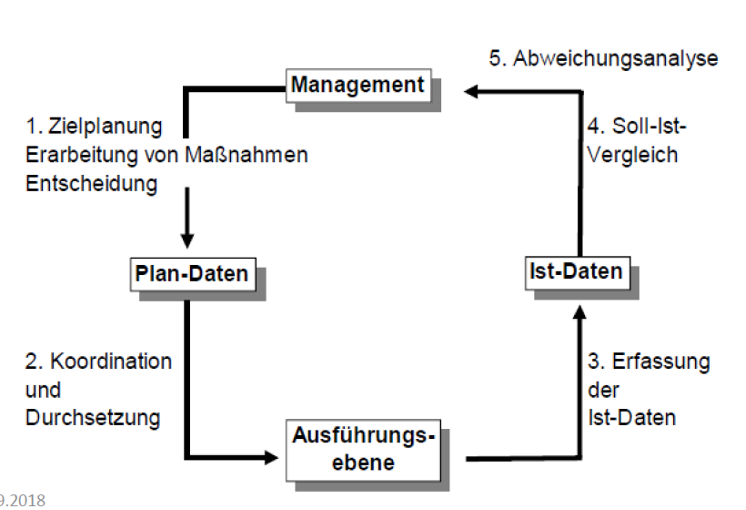

Die Basics des Controlling von dem Management & Plan Daten über die operative Ausführungsebene & den Ist-Daten bis hin zur Analyse und dessen Effekt.

Regelkreis des Controlling

Wesentliche Bestandteile des Regelkreises:

- Planung: Kursfestlegung für das Unternehmen, durch „Objectives“. Ziele festgelget, entscheidungsträger können Zielorientiert handeln!

- Information: Soll- Ist Vergleich! Informationen auswerten und weiterleiten. Tatsächliche Abweichungen in der Realität mit Planung vergleichen.

- Analyse/Kontrolle: Verfahrensorientiert (Aktivitäten des Unternehmens) & Ergebnisorientiert: Plan-Ist Vergleich.

- Steuerung: Antwort auf das Feedback, zukunftsgerichtete regulierende Funktion.

Begriffserklärung „Controlling“

„Controlling ist- funktional gesehen- dasjenige Subsystem der Führung, das Planung und Kontrolle sowie Informationsversorgung systembildend und systemkoppelnd ergebniszielorientiert koordiniert und so die Adaption und Koordination des Gesamtsystems unterstützt.“, Horvarth; Führungskräften wird bei Entscheidungsfindung geholfen.

Vergleich Operatives & Strategisches Controlling

Es wird zwischen operativem und strategischem Controlling unterschieden:

- Operativ: konzentration auf quantifizierte Größen als Grundlage für den Steuerungsprozess

- Strategisch: konzetration auf qualitative Faktoren des Planungsprozess

Strategisches Controlling vs. Operatives Controlling

| langfristige Planung & Kontrolle der Erfolgspotenziale | Konzentrierung auf Probleme der kurz- und mittelfristig orientierten Planung & Kontrolle |

| Qualitative Faktoren (Steuerungsprozess) | Quantifizierte Größen (Planungsprozess) |

| Langfristiger Charakter, 4<Jahre Zeithorizont | Kurzfristiger Charakter, 1 Jahr Zeithorizont |

| Langfristige Planung & Kontrolle, Steuerung der Informationsversorgung | Planung, Kontrolle, Steuerung der Informationsversorgung: Maßnahmenplanung |

Das strategische und operative Controlling sind nicht streng voneinander trennbar, da eine ständige Wechselwirkung besteht. Operative Planung hängt von der vorgegebenen Strategie und dessen Zielen ab, während das operative Controlling wichtige Impulse für die Ausrichtung und Realisierungschancen der Planprozesse bietet.

Aufgaben des Controlling

- Planung, Steuerung und Kontrolle

- Beschaffung und Interpretaion von Informationen

- Informationsversorgung für alle am Zielprozess beteiligten Instanzen und bereitstellen von Instrumenten

- Bereichsübergreifende Funktion innerhalb des Unternehmens, die die Steuerung des Betriebs unterstützt

- Planungsunterstützung ( Informationssuche, Aufbereitung dieser, Entscheidungsalterantiven, Hinterfragen & Bewerten, Vorastimmung)

- Planentscheidungskontrolle (kritische hinterfragung, Sicherstellung der Prozessrationalität)

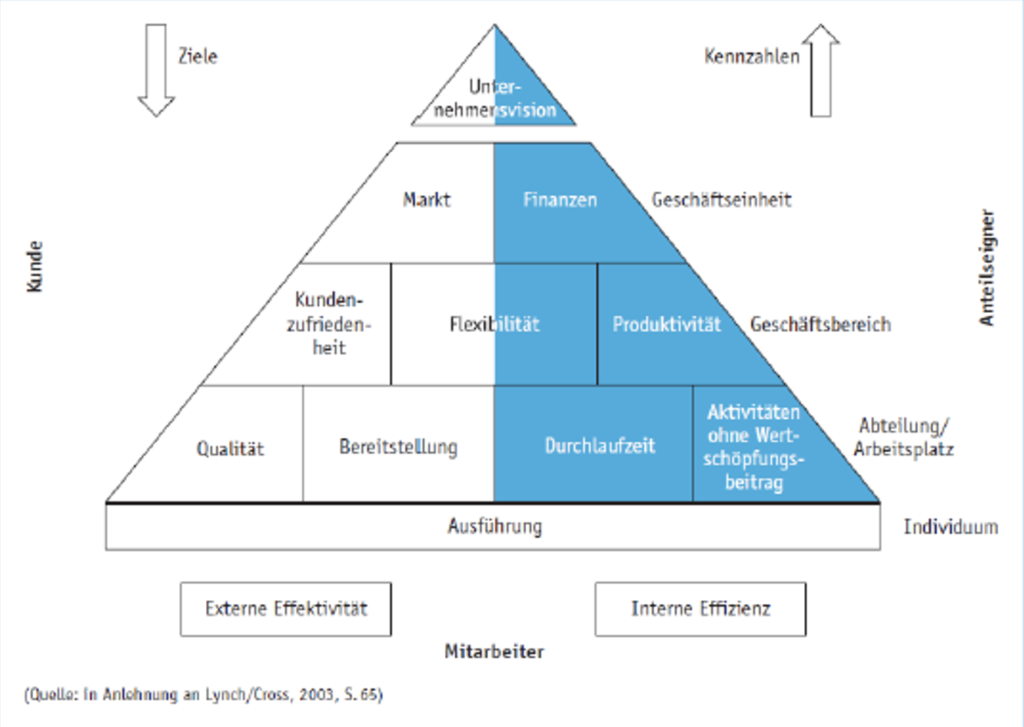

Beispiel zur Anwendung des Controlling – die Performance Pyramide

Die Performance Pyramide nach Lynch/Cross (1991) beschreibt eine hierarchische Gliederung von Zielen mit dazugehörigen Indikatoren und Messgrößen. Hier werden Stakeholder Gruppen Kunde & Kapitalgeber gleich gewichtet und einbezogen.

Die Performance Pyramide wird in folgende Bestandteile gegliedert:

- Unternehmensvision

- Geschäftseinheit (Berücksichtigung Markt & Finanzperspektive)

- Hauptgeschäftsprozesse, folgende operative Indikatoren spielen hier eine Rolle: Kundenzufriedenheit, Flexibilität, Produktivität

- Abteilung/Arbeitsplatz (Qualität, Lieferung, Durchlaufzeit, Ausschuss); externe effektivität: Zielerreichungsgrad in Außenbeziehung; interne effektivität: Anteilseigner

- Individuen

Die Ziele werden jeweils von übergeordneter Position abgeleitet. Dies bedeutet, dass diese Top-Down durch das Unternehmen gereicht werden.

Die Unternehmensvision fließt hierbei immer ein, es kann sichergestellt werden, dass die Unternehmensstrategie & operative Ebene stimmig sind, dies ist vor allem relevant, um langfristige Ziele zu erreichen. Die hierfür herangezogenen Indikatoren werden Bottom Up von unten entlang der Wertschöpfungskette nach oben zum Management gereicht.

Um sowohl die operativen als auch strategischen Ziele zu erreichen und in allen Ebenen einheitlich zu kommunizieren sind interne ERP Systeme heranzuführen. Sie nutzen bereits ein System, mit dem Ihr Unternehmen arbeitet, jedoch werden Daten zu bestimmten Schnittstellen nicht oder nur teilweise und unzuverlässig übermittelt? Sie planen die Einführung eines CRM Systems, um die Kommunikation zu Ihren Stakeholder zu verbessern?

Hier unterstützen wir Sie gern, lassen Sie sich persönlich und unverbindlich beraten!